「中国企業の海広告サービス」タイガービジョンメディア:利益はフェイスブックとGoogleの顔色を読み、パフォーマンスは大きな顧客の輸血に依存します | 独立した評価

著者 | ローランド

著者 | ローランド

プロセス編集 | 少し白

天下の潮流は、長い間、そして「中国企業の海への波」は、時代によって与えられた機会であり、また、時代が取り戻す配当である。

第一に、中国企業の海への波「卵」

近年、海外に進出する中国企業の増加に伴い、海外でのブランディング、ブランドイメージの構築・維持は、中国企業が考えざるを得ないことです。

風雲君は、香港株式公開会社タイガービジョンメディア(01163. HK)は、中国企業が海外でオンライン広告を配信するのを支援することを専門としています。

次に、風雲くんはタイガー・ビジョン・メディア・コープについて話します。

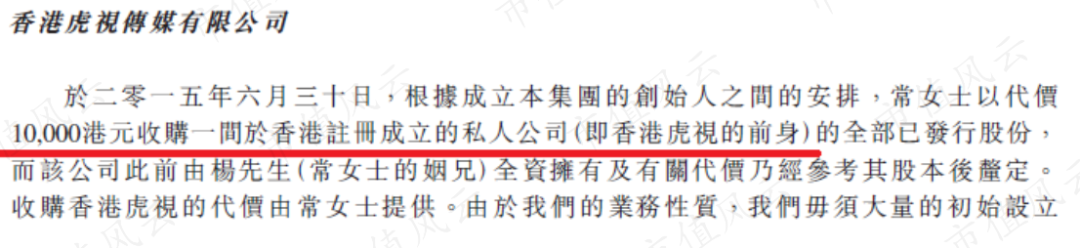

以前、Yang Weiは香港にシェル会社を設立し、実際のビジネスを持つ企業を設立しました。 2015年、チャン・スファンとリー・ホイは、海外に旅行する必要がある国内企業を対象にオンライン広告事業を開始する予定で、その年、チャン・スーファンは、香港のタイガー・ビジョン・メディアの前身であるシェル・カンパニーの100%の株式を現金で1万香港ドルで購入しました。 (注:ヤン・ウェイはチャン・スーファンの義理の兄弟です。 )

(タイガービジョンメディア目論見書)

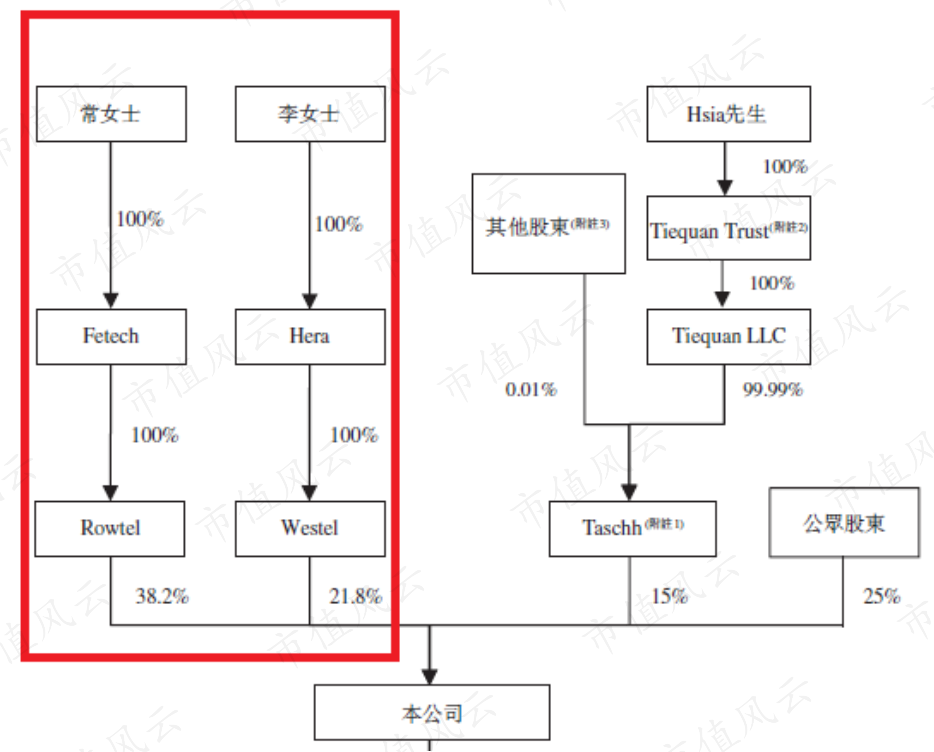

再編と持分構造の変更により、タイガー・ビジョン・メディアの支配株主は、取締役会長、CEO、エグゼクティブ・ディレクター、エグゼクティブ・ディレクター、シニア・バイス・プレジデントのチャン・スーファンとリー・ホイの2名です。

さらに、2人は一貫した行動協定に署名したので、彼らは虎のテレビメディアを制御するために一緒に行動しました。

(タイガービジョンメディア目論見書)

第二に、オンライン広告を海外に配信するプロセス

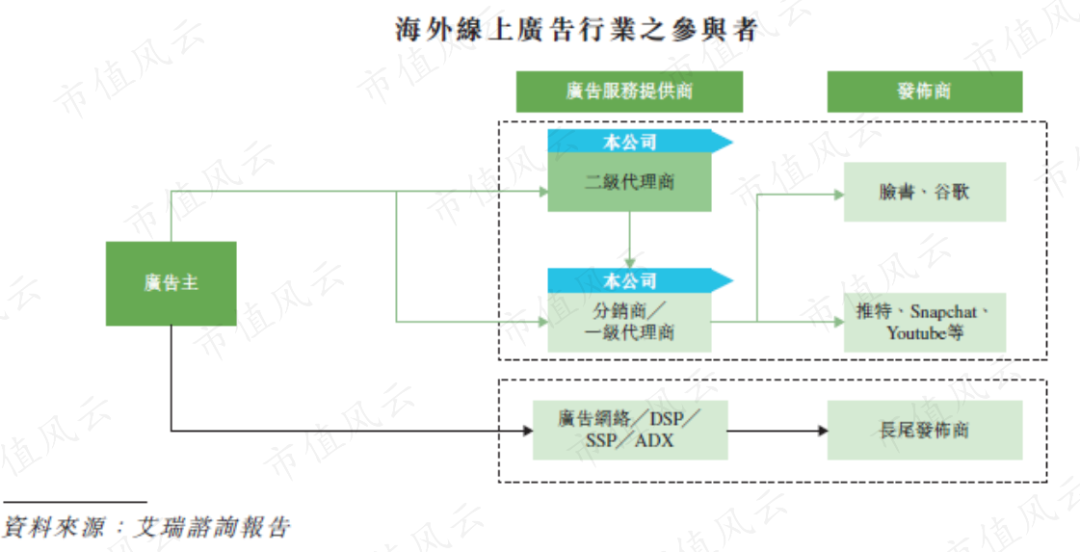

海外オンライン広告市場全体には、広告主、広告サービスプロバイダー、メディアパブリッシャーの3つのカテゴリーがあります。

(タイガービジョンメディア目論見書)

タイガービジョンメディアは、典型的な広告サービスプロバイダー、広告主とメディアパブリッシャーを接続するオンライン広告プラットフォームであり、そのビジネスは、主に広告主の委託を受け入れ、広告配信を行い、リアルタイムのトラフィックデータを追跡し、記録し、広告主がビジネス分析を行い、広告効果を最適化するのに役立ちます。

メディアパブリッシャーとは、Facebook、Twitter、Google、Snapchatなど、広告リソースやユーザートラフィックの多い企業を指します。 彼らは広告サービスプロバイダに広告の位置を販売し、収益を得る。

タイガービジョンメディアの場合、メディアパブリッシャーは上流のサプライヤーであり、タイガービジョンメディアはメディアリソースを購入し、広告主はタイガービジョンメディアの下流の顧客です。

タイガービジョンの公式サイトによると、同社は現在、Google、Facebook、TikTok、Twitter、Yahoo、Snapchatなどのメディアパブリッシャーをカバーしています。

ここでは、メディア パブリッシャーが広告リソースを販売する複数のプラットフォームを持つ可能性があることを説明します。

たとえば、Google は、検索エンジン Google、ストア Google Play、動画サイト YouTube などを所有しています。

したがって、Google は、検索広告、ディスプレイ広告、動画広告など、さまざまな広告形式を販売しています。

Google と同様に、Facebook は Facebook のソーシャル プラットフォームだけでなく、WhatsApp、Messenger、Instagram などの企業です。

したがって、Google や Facebook などは、風雲氏が特に指定しない限り、単一のプラットフォームではなく、企業を指します。

(フェイスブック2018年度第2四半期決算)

タイガービジョンメディアが期待する効果を達成するために、広告主は、タイガービジョンメディアにいくつかの評価指標を委託します。 たとえば、広告に基づくアプリケーションのインストール数、月間ユーザー保持率などです。

広告主は、指標の完了に応じて、タイガービジョンメディアにサービス料を支払い、タイガービジョンメディアは、収益を得た後、その後、広告購入コストを上向きのサプライヤーに支払い、この購入コストは、タイガービジョンメディアの営業コストであっても。

第三に、AdTensorプラットフォームは本当に技術的なコンテンツを持っていますか?

タイガービジョンメディアのサービスは、基本的に広告最適化管理プラットフォームとマーケティングツールAdTensorによってサポートされています。

AdTensorは主に4つの機能を持ち,AdTensorを用いた4つのステップともいえる.

1 つは、ユーザー データの収集と分析です。 AdTensor は、API インターフェイスを介して、人口統計 (性別、年齢、言語など)、興味 (ショッピング、ゲーム、食事など)、居住地など、メディア パブリッシャーが所有するいくつかのプラットフォームからユーザー データを取得します。

データを取得すると、ユーザーの好みや行動パターンを分析し、ターゲットを絞った広告配信戦略を策定できます。

第2は、広告の形態やコンテンツを含む特定の広告を設計し、作成する方法です。

AdTensorには、タイガービジョンメディアの社内デザインチームによって開発された広告コンテンツのテンプレートライブラリがあります。 広告には、テキスト、画像、ビデオ、オーディオなどがあります。

広告主は、既存の素材を使用して、AdTensor でカスタマイズされた広告をすばやく作成したり、複数の広告を一括編集したりすることができます。

広告の作成が完了したら、広告を掲載します。 また、API インターフェイスを使用して、メディア パブリッシャーまたは指定された再販業者に接続します。 AdTensor は、ビューティー、ファッション、ゲームなどの広告のコンテンツを自動的に識別し、特定の広告表示レイアウトを決定します。

最後に、リアルタイム監視です。 AdTensor は、広告配信後、広告支出額、総インストール数、リテンション率などのパフォーマンス指標を監視し、それに基づいて分析レポートを自動的に生成し、広告主に定期的に送信します。

タイガービジョンメディアは、AdTensorプラットフォームはビッグデータ技術とAI技術の両方を使用し、広告効果を自動的に、インテリジェントかつリアルタイムに最適化することができる、と述べた。

(タイガービジョンメディア目論見書)

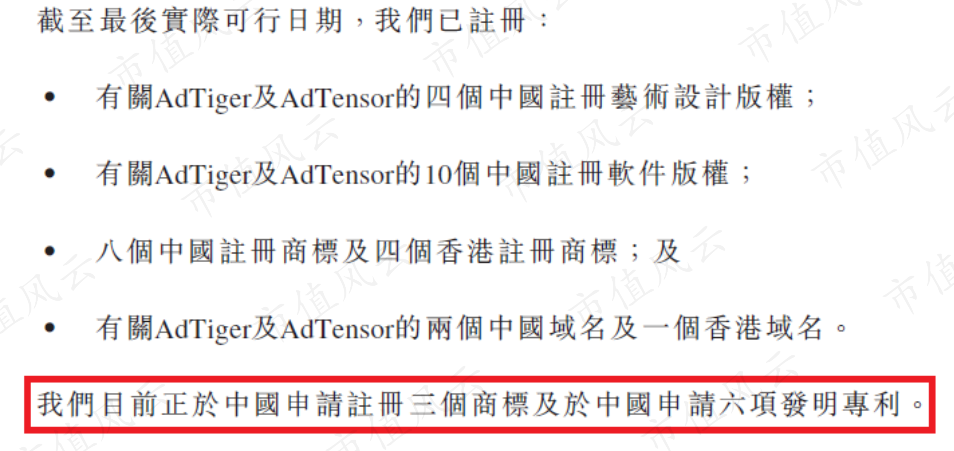

しかし、風雲君氏は、タイガー・ビジョン・メディアはAdTensorでソフトウェア著作権とアートデザイン著作権を登録しただけで、現在6件の発明特許を国内で出願中だと指摘した。

(タイガービジョンメディア目論見書)

スカイアイチェックAPPでは、タイガービジョンメディアに関連する知的財産権は検出されていない、すなわち、同社は現在、特許を持っていません。

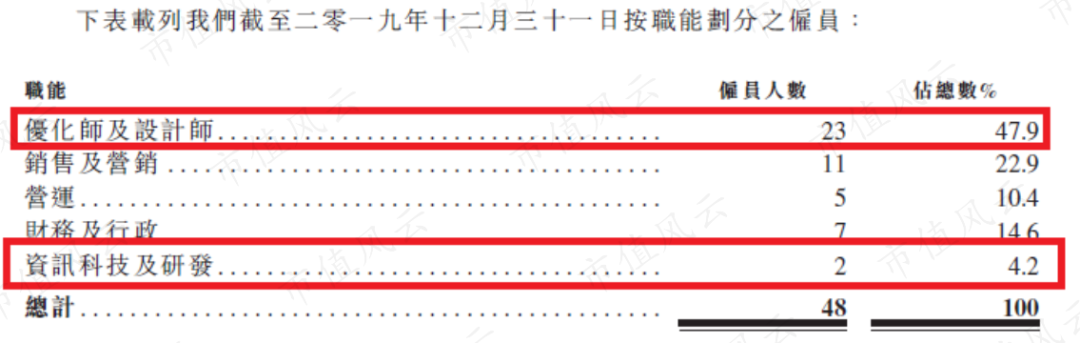

2019年末現在、タイガー・ビジョン・メディアは2人の従業員しか科学技術の研究開発を専門としており、全従業員の4.2%にしか占めません。 従業員構造の最大のシェアは、広告オプティマイザーとデザイナーで、50%近くです。

これは、企業が雇用する人々の大半がデータ分析とクリエイティブの設計に従事し、技術研究開発が本質的に異なうことを示しています。

(タイガービジョンメディア目論見書)

タイガー・ビジョン・メディアは、R&Dコストが低すぎるため、R&Dコストを別途リストアップしていない。

(タイガービジョンメディア目論見書)

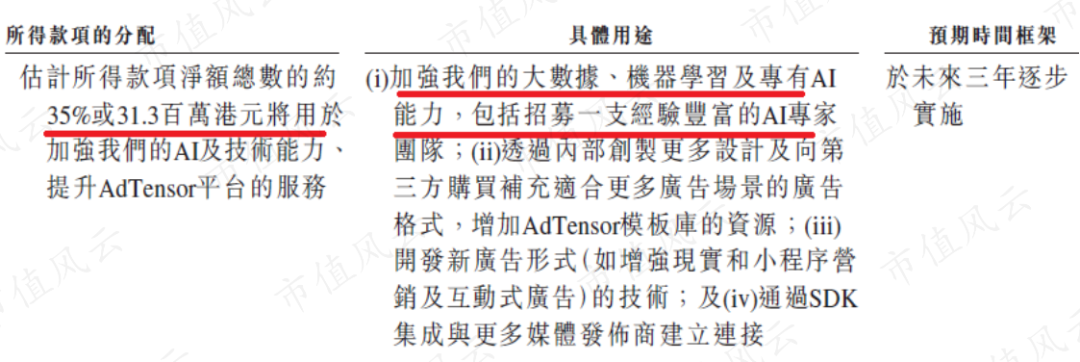

タイガー・ビジョン・メディアは、IPOの資金調達の約35%が、ビッグデータと機械学習のAI専門家チームを募集することを含む、AdTensorの技術力を強化すると述べた。

(タイガービジョンメディア目論見書)

第四に、サプライヤーの集中度が高く、FacebookとGoogleは上流の広告リソースを分割します

この章では、タイガー・ビジョン・メディアのサプライヤーの問題に焦点を当ててください。

アイリー・コンサルティングの報告書によると、Facebookは中国の広告代理店をディーラーや代理店に細分化している。

すなわち、中国の広告はディーラーか代理店によってFacebookに広告を広告するために主にしたいと思う。

1、ディーラーとエージェント

基本的には、広告サービスを提供する仲介者であり、ディーラーと代理店の違いは、主に次の通りです。

第一に、運用規模は、ディーラーはエージェントよりもはるかに大きいです。

第二に、ディーラーは、顧客の多くは、大規模な広告主であり、エージェントは、小さな広告主に焦点を当て、ドッキングします。

最後に、ディーラーの包括的なサービス能力は、広告代理店、SaaSサービス、データ監視、ウェブサイト開発など、単なるエージェントよりも優えています。

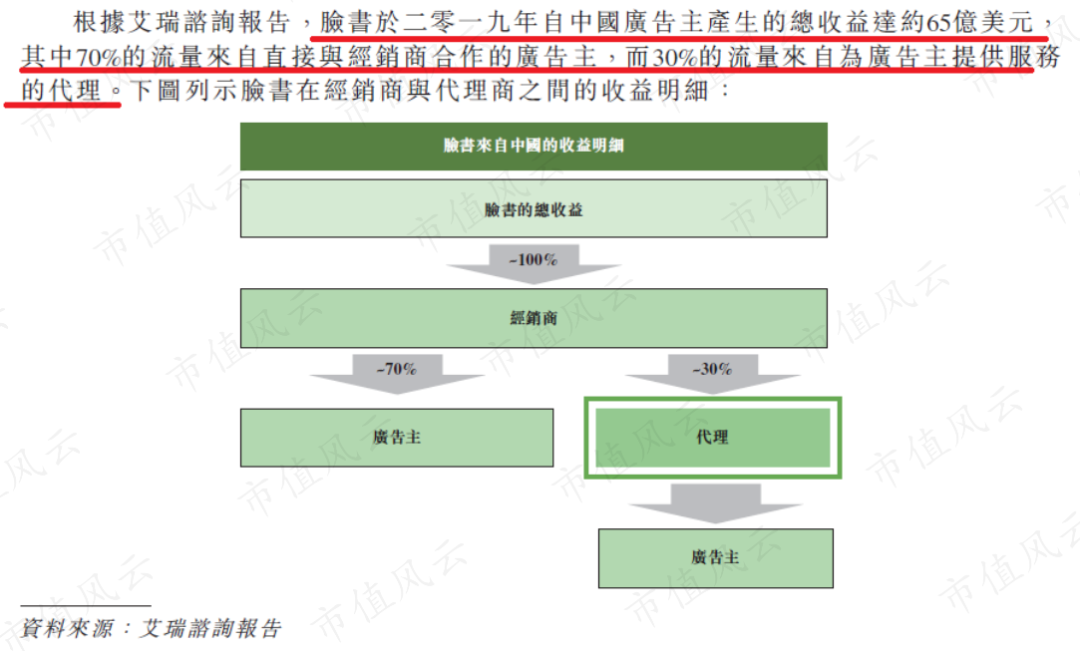

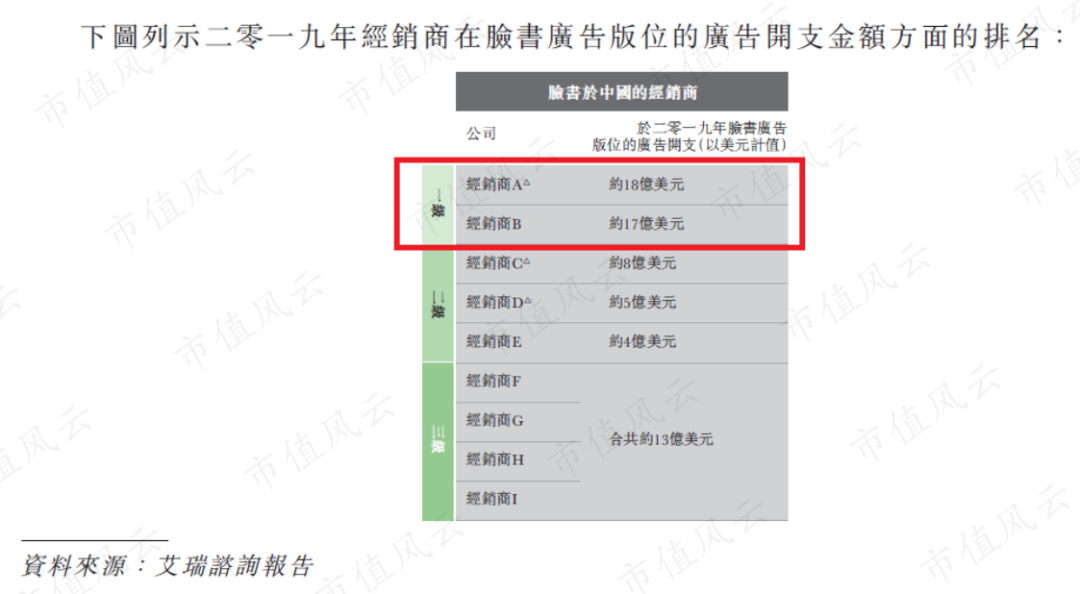

2019年、Facebookは中国の広告主から約65億ドルを稼いでもらい、そのうち70%がディーラーからもらった。

つまり、Facebookに広告を掲載する中国の広告主は、主にディーラーと直接協力しています。

代理店を探しても、エージェントは最終的にディーラーを探しています。

(タイガービジョンメディア目論見書)

Facebookは、中国のエージェントをさらに2つのカテゴリーに分類しています:CEP(フルネーム:China Export Partner)と他のエージェント。 CEPは、Facebookが承認した中国のプレミアムパートナーであり、他のエージェントは、Facebookによって認識されていない一般的なパートナーです。

2019年、フェイスブックは中国に9社、CEPに23社、その他の代理店が100社以上あります。 タイガービジョンメディアの公式サイトを見て、同社はFacebookのCEPに属している必要があります。

2019年、中国のフェイスブックの9つのディーラーは、Facebookに広告費を数億ドルで支払った。

(タイガービジョンメディア目論見書)

反対に、エージェントは、基本的に数千万ドル、数百万ドル、小さすぎる金額を投資します。

広告費の面では、タイガービジョンメディアは中国最大のCEPですが、CEPのみであり、ディーラーではないので、タイガービジョンメディアは、Facebookのオンライン広告収入の1.5%しか占めていません。

フェイスブックに直面している会社は、交渉権がないと言える。

(タイガービジョンメディア目論見書)

Google では、2016 年に Google AdWords Reseller Programme のパートナーとなりました。

2018年、タイガー・ビジョン・メディアはSnapchatと提携し、BaiduのSnapchatの営業担当者となり、TikTok Adsのパートナーです。

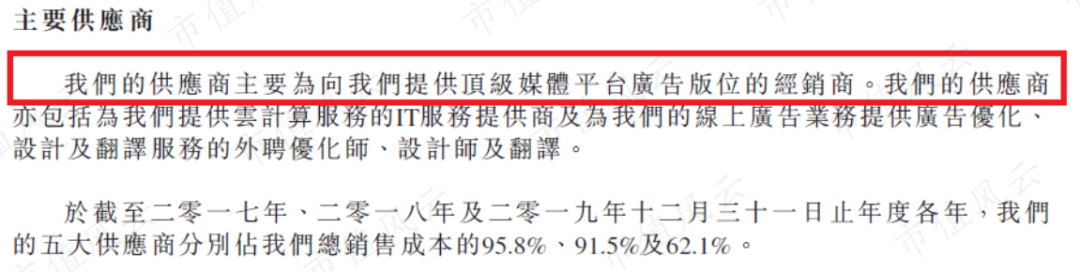

目論見書によると、タイガービジョンメディアの上流サプライヤーは広告代理店です。

このことから、タイガービジョンメディアは二次代理店またはディーラーのみであり、同社はGoogle、Facebook、その他のメディアパブリッシャーと直接連絡を取っていません。

2、海に狭いドア:グーグルとフェイスブック

タイガービジョンメディアのサプライヤーの集中度は高いです。

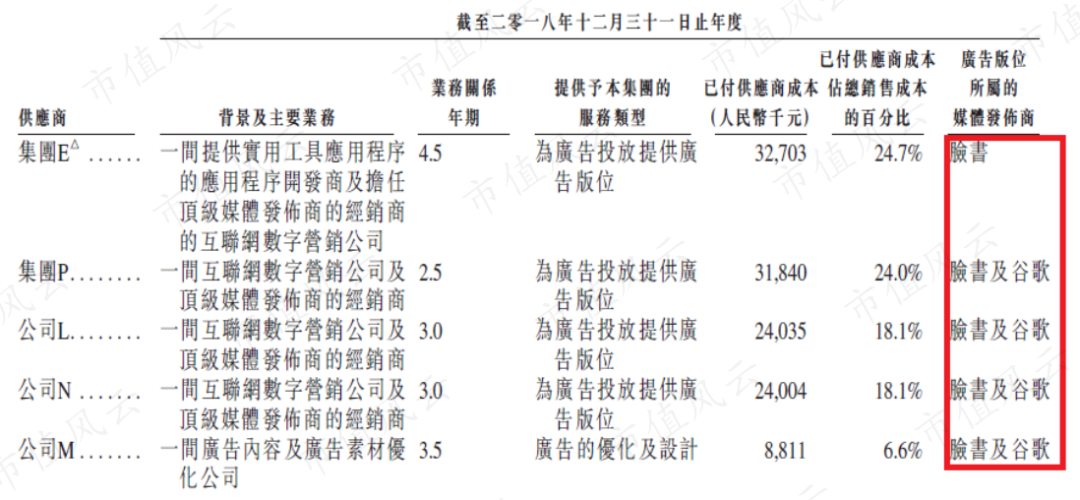

2017-2019年、上位5つのサプライヤーは、それぞれ総営業コストの95.8%、91.5%、62.1%を占めた。

(タイガービジョンメディア目論見書)

(タイガービジョンメディア目論見書)

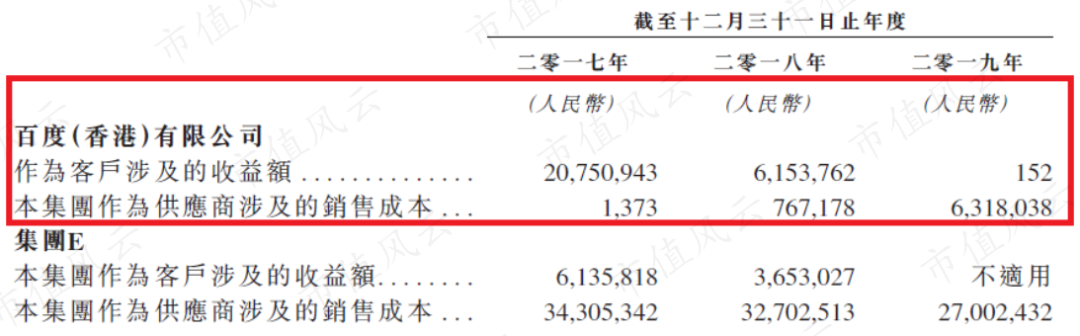

2017-2019年、Baidu(香港)はサプライヤーと顧客の両方であり、Baidu(香港)はSnapchatの広告レイアウトをタイガービジョンメディアに供給し、逆に、Baidu(香港)に広告配信サービスを提供しています。

(タイガービジョンメディア目論見書)

風雲君は、タイガービジョンメディアのトップ5ベンダーは、最終的にメディアパブリッシャー、ほぼ完全にGoogleやFacebookとドッキングしていることに気付きました。

つまり、タイガービジョンメディアの顧客は、基本的にGoogleとFacebookに広告費を投じています。

(タイガービジョンメディア目論見書)

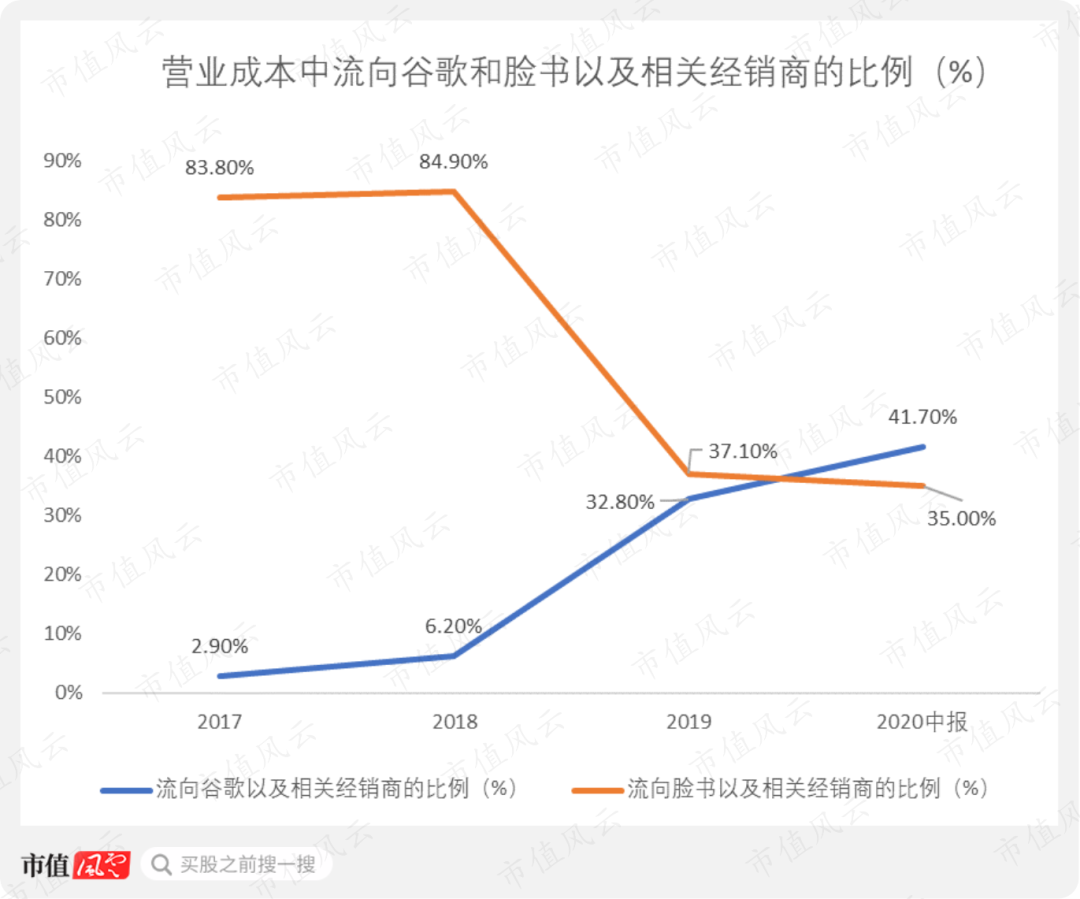

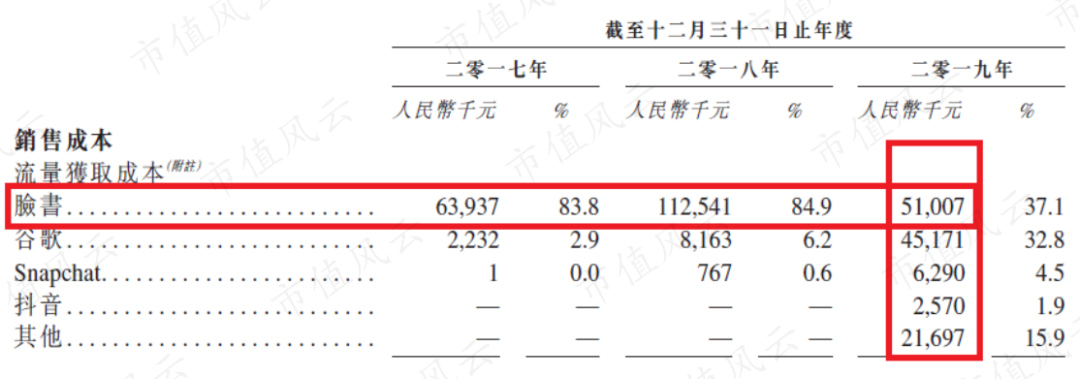

さらに直感的なデータによると、2017年から2019年の間に、タイガービジョンメディアの営業コストの60%以上がGoogle、Facebook、および関連ディーラーに流れている。

具体的には、Google および関連リセラーへの総事業コストの割合は、2017 年の 2.9% から 2020 年半ばの決算の 41.7% に増加し、同時期の Facebook および関連リセラーへのコストシェアは 83.8% から 35% に低下しました。

オンライン広告業界は、典型的な上流と下流の産業であり、業界全体は広告主や広告サービス仲介業者によってではなく、メディアパブリッシャーによって計算されています。

理由は単純ですが、広告を掲載する必要がある企業は非常に多く、すべての業界、大企業、中小企業は広告を掲載する必要があり、上流の市場は非常に分散していますが、下流、特に大規模なユーザートラフィックを持つ企業は、結局、ほんの一握りです。

上流の市場パターンは、下流の企業がビジネスを行う方法に直接影響し、上流の競争が激化すればするほど、上流の発言力を弱める可能性があるため、下流に有利になります。

残念ながら、海外では、FacebookとGoogleの2社がオンライン広告市場の絶対的な支配権を握っている。

アイリー・コンサルティングの報告書によると2019 年の世界のオンライン広告支出の 70% は、Google と Facebook の両方に流れます。

(タイガービジョンメディア目論見書)

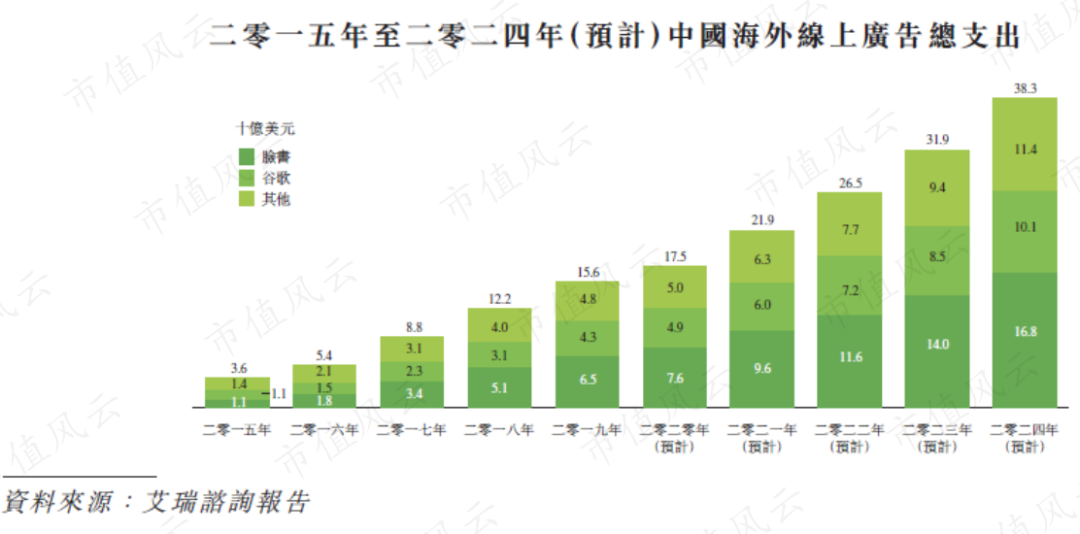

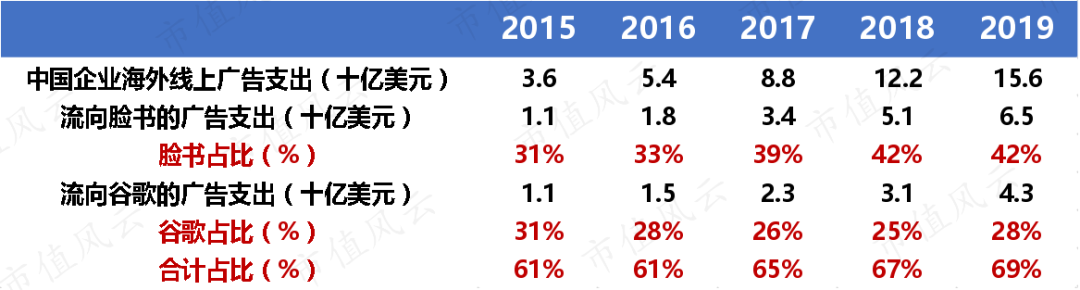

2015年から2019年の間に、中国企業の海外オンライン広告支出は36億ドルから156億ドルに急増した。

(タイガービジョンメディア目論見書)

このうち、Google と Facebook へのフローの割合は 60% を超え、タイガー ビジョン メディアの営業コスト構造とほぼ一致しています。

また、グローバルマーケティング分析プラットフォーム「AppsFlyer」の「AppsFlyer広告プラットフォーム総合パフォーマンスレポート」によると、Google AdsとFacebook Adsは、2019年下半期のモバイル広告プラットフォームのグローバルパワーリストのトップ2にランクインしました。

AppsFlyer によると、Google Ads は 23 のグローバル リストのうち 16 位にランクされ、新興市場に拡大しており、2019 年下半期にアフリカでのアプリのインストールの割合は、上半期から 30% 増加し、ラテンアメリカでは 15%、インドでは 10% 増加しました。

Facebook Ads は世界中で同様に優位に立ち、iOS カテゴリの 19 のセグメントのうち 17 位にランクされています。

Facebook と Google は、どの次元から見ても、中国企業にとって最も重要なメディア リソース プロバイダーであり、広告配信の主要なチャネルです。

3、群雄は、国内のインターネット川と湖を一緒に立ち上がった

海外と比較すると、国内のオンライン広告市場の「オリガルヒ」効果は比較的強くない。

中国のインターネット企業は、広告収入の面で競争が激化し、国内の広告サービス仲介業者にとって良いことです。

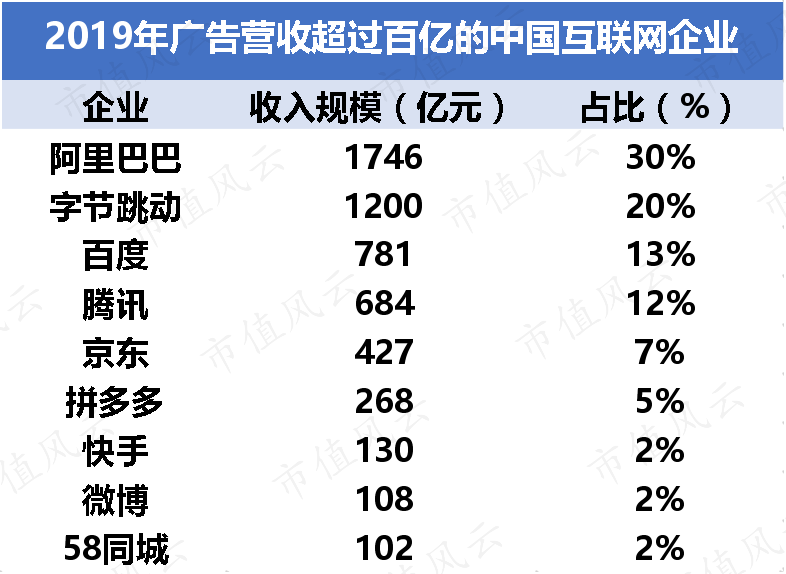

マーケティング・ビジネス・メディアであるMorketingによると、すでに上場している20のインターネット企業は、2019年に4540億ドルの広告収入を得た。

また、テンセント・ラインによると、2019年のバイト・ビートの広告収入は約1,200億元で、2019年の広告収入は約130億ドルでした。

この計算では、2019年の国内大手インターネット企業の年間広告収入は約5870億元で、そのうち9社が100億元以上です。

1000億ドル以上はアリババとバイトビートです。

アリババの広告収入は、総広告収入の30%、バイトビートの20%、Baiduとテンセントの13%と12%を占め、その後、Jingdong、Dumd、高速ハンドが続いた。

広告収入の規模の割合から、国内のインターネット企業は、エシュロンレベルは明らかにより明確であり、市場パターンは特に集中しています。

そして、これはまだリストされていないものの一部を除外しますが、コンテンツは、広告主の特定のカテゴリに好まれるプラットフォームを比較するのに十分な細分化とプロです。 例えば、資本市場の時価総額、ファッションや美容ショッピング、知識Q&Aの分野での知識など。

全体として、市場環境、配信プラットフォームの特性、広告配信における国内および海外の違いは比較的大きく、Google と Facebook の 2 つの巨人は、基本的に海外のオンライン広告トラフィックを分割します。

上流の広告資源が集中し、タイガービジョンメディアとのドッキングディーラーも集中しているのも当然です。

4、下流も集中しています

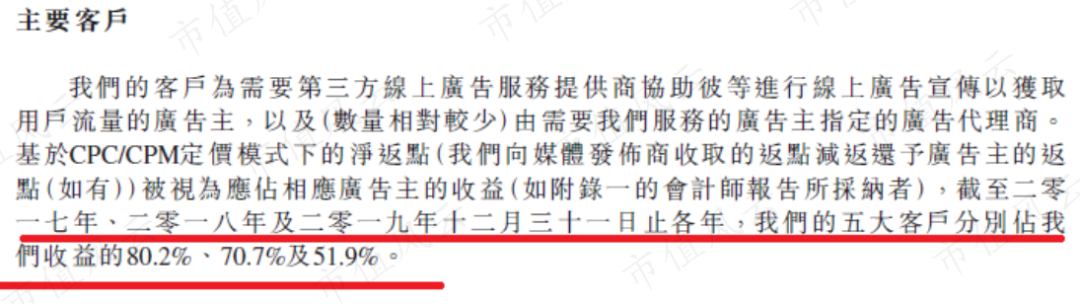

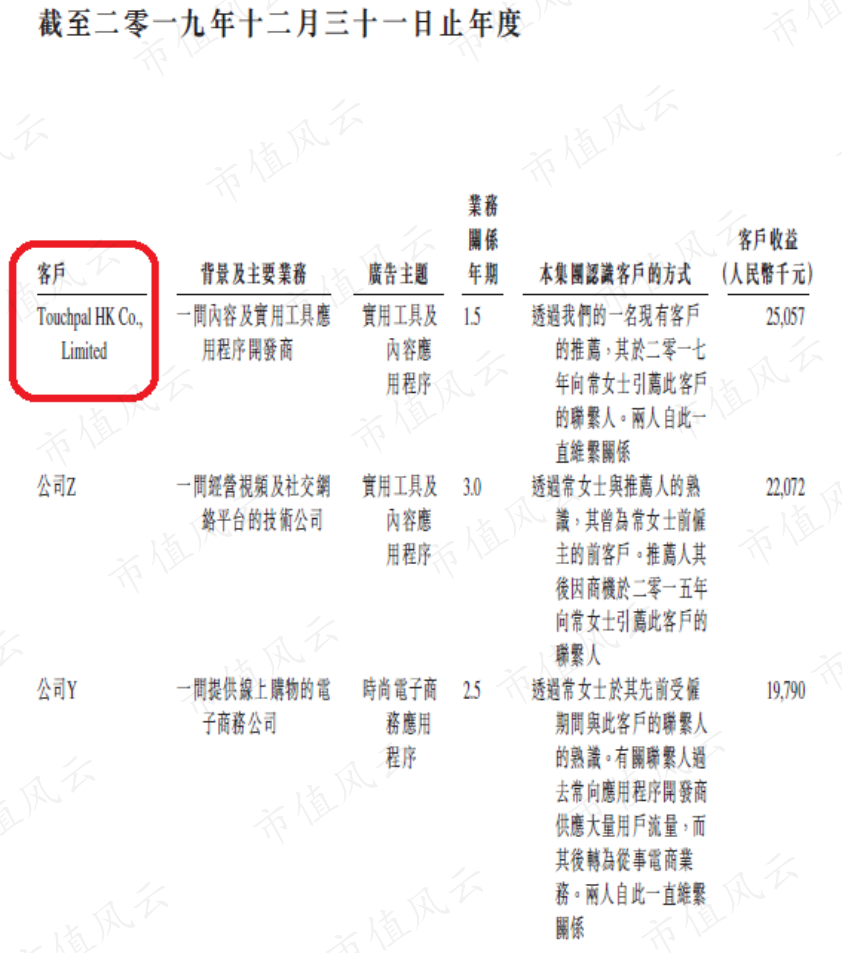

上流サプライヤーの集中度が高いほか、タイガービジョンメディアの下流顧客の集中度も非常に高く、2017年から2019年の間に、トップ5の顧客からの収益は、それぞれ80.2%、70.7%、51.9%を占めた。

集中度は低下したが、それでも高い。

(タイガービジョンメディア目論見書)

2019年、タイガービジョン・メディアの最初の顧客はTouchpal HKという会社で、主にユーティリティアプリケーションの開発に取り組んだ。

(タイガービジョンメディア目論見書)

Touchpal HKは、実際には上海タッチバオ情報技術有限公司(以下「上海タッチバオ」)の香港子会社です。

上海タッチバオは、タイガービジョンメディアがユーティリティアプリケーションと呼ぶものであるべき多言語携帯電話入力方法を開発しました。

天眼検査APPによると、2018年に米国株に上場し、投資家はセコイアキャピタル、CCBインターナショナル、クアルコムなどに精通しています。

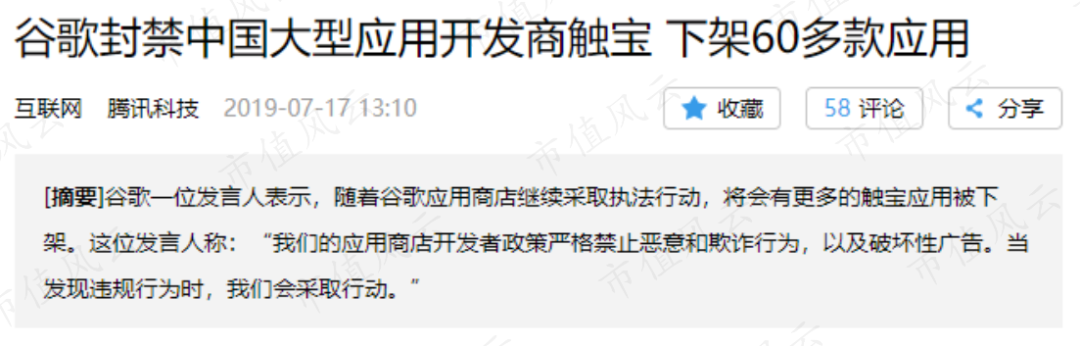

触宝入力法は、比較的早く海に出た中国のツールAPPに属し、国際市場をヒットし、120の言語をサポートしています。 2019年7月、上海のタッチバオの60以上のアプリ(タッチバオ入力方法を含む)がGoogleによって棚から取り出され、Google PlayとGoogleの広告プラットフォームへのアクセスが禁止されたと、メディアが報じた。

タッチバオ入力は、Googleに広告を掲載することはできません, 広告サービスの仲介者としてタイガービジョンメディア, そのパフォーマンスは、影響を受ける可能性があります. 2019年、Touchpal HKはタイガービジョンのメディア収入の13%を占めた。

Touchpal に加えて、タイガー ビジョン メディアの他の主要な顧客は、会社 A、B、C などの番号で表されます。

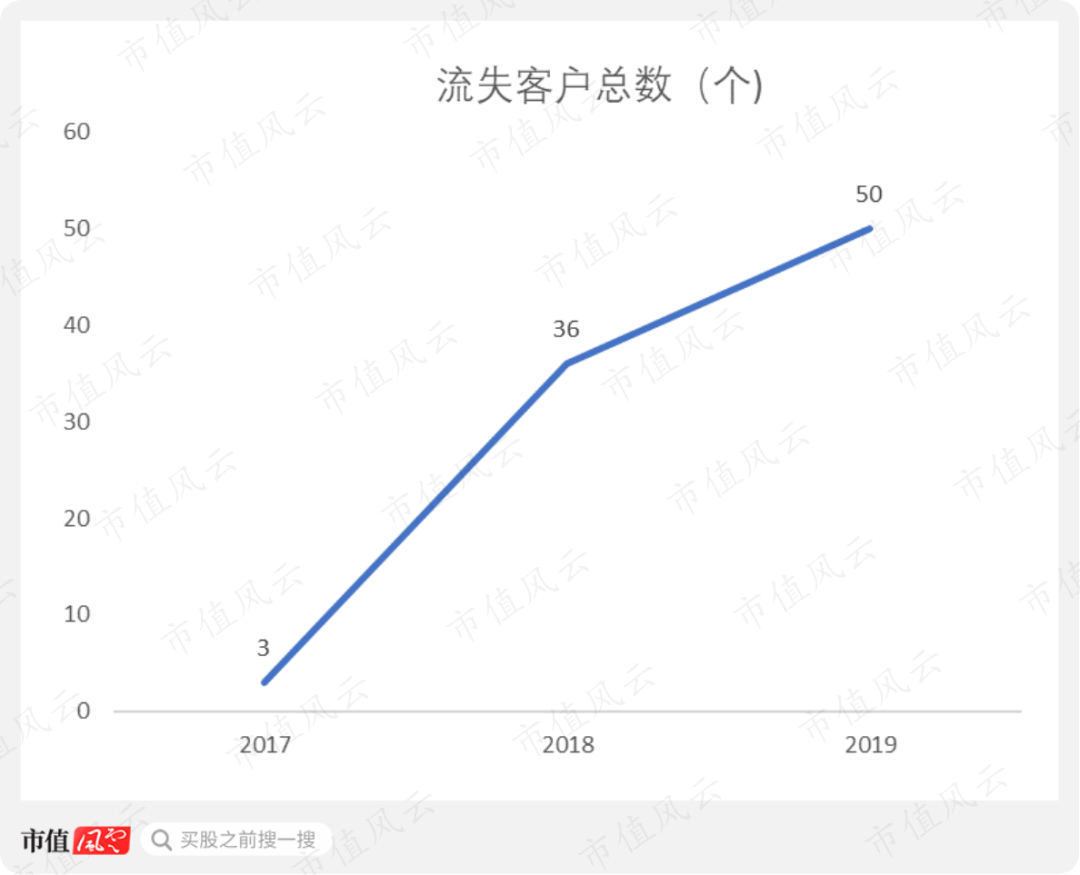

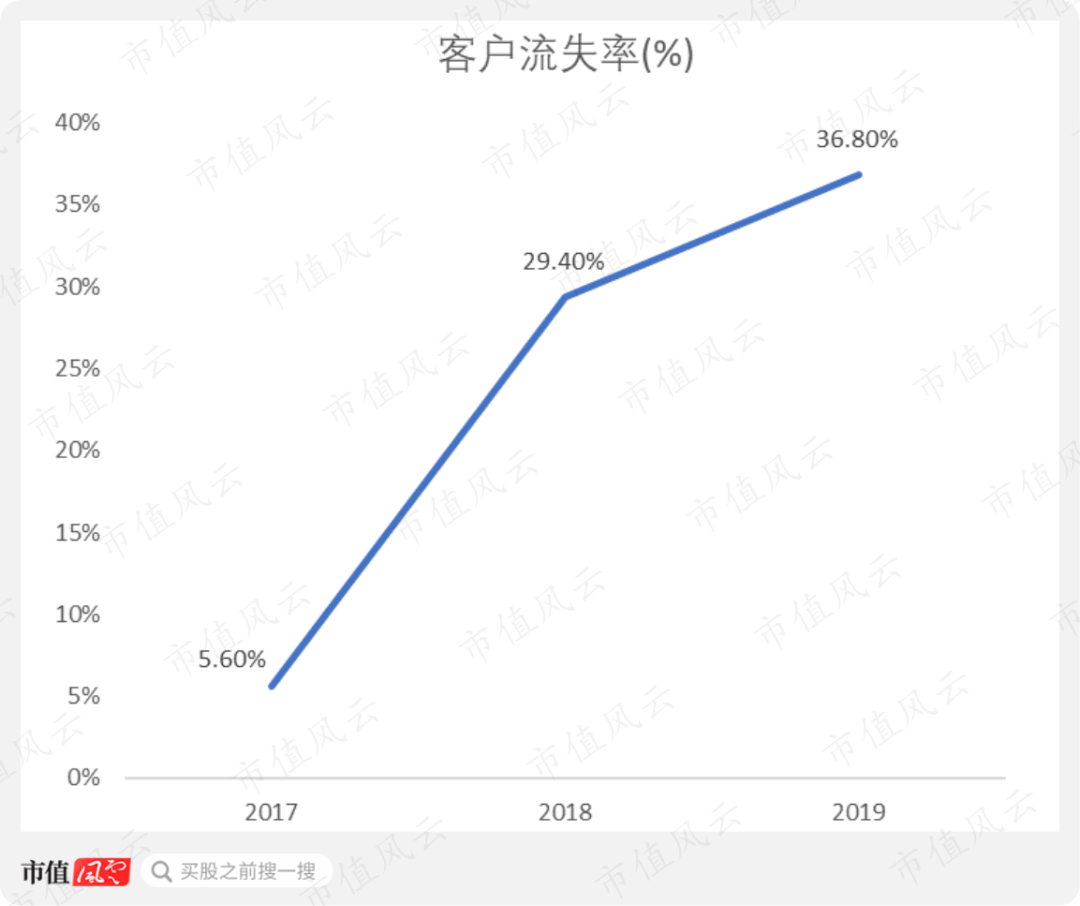

5、顧客離職率と解約顧客の合計数

また、タイガー・ビジョン・メディアは、顧客離れ率と顧客総数の2つの重要なデータを開示した。

2017年から2019年の間に、タイガー・ビジョン・メディアが毎年失った顧客の総数は3から50に急増しました。

顧客離職の絶対規模が拡大しているだけでなく、同時期の解約率も5.6%から36.8%に増加しました。

顧客離れ率の上昇は、タイガービジョンメディアのパフォーマンスに影響を与える可能性がありますか?

風雲君の見解は、当分の間、大きな影響は生じない、との見方を示した。

2018年の最初の10人の顧客のうち、80%が2019年に同社の顧客であり、損失は基本的に中小の顧客であり、大きな顧客の保持率は比較的高いことを示している、とタイガー・ビジョン・メディアは目論見書で述べた。

しかし、これはまた、会社の収益が大きな顧客への依存度が高いものを示しています。

(タイガービジョンメディア目論見書)

(タイガービジョンメディア目論見書)

タイガービジョンメディアの顧客は、主に2つの分野や業界から来て、1つはユーティリティとコンテンツアプリケーションであり、もう1つは電子商取引です。

ユーティリティおよびコンテンツ アプリケーションの広告主からの収益は、2017 年の 78% から 2020 年半ばの収益の 49% に減少し、e コマースの広告主からの収益は 2020 年半ばに 30% に達しました。

以上のことから、タイガービジョンメディアの主なサービスは、海外に進出するインターネット企業です。

V. 収益性は、フェイスブックとGoogleの顔を完全に見る

広告仲介者としてのタイガー・ビジョン・メディアは、軽資産管理が特徴的であるため、会社のバランスシートは全体的に簡潔に見えます:会社の固定資産は少なく、金利負債は金融リース負債のみを含み、金額も大きくないし、銀行から借りるお金もありません。

2017-2020年半ばの決算では、タイガー・ビジョン・メディアの現金及び現金同等物は1億1,100万元から2億1000万元に増加し、口座の資金は非常に豊富です。

同じ期間に、銀行の金利収入は現金および現金同等物に対して1%未満であり、香港の低金利環境と人民元為替レートの問題を考慮すると、許容範囲内である必要があります。

HSBCの公式ウェブサイトによると、100万香港ドルは1年間、金利はわずか0.15%です。 金利は0.01%と低い。

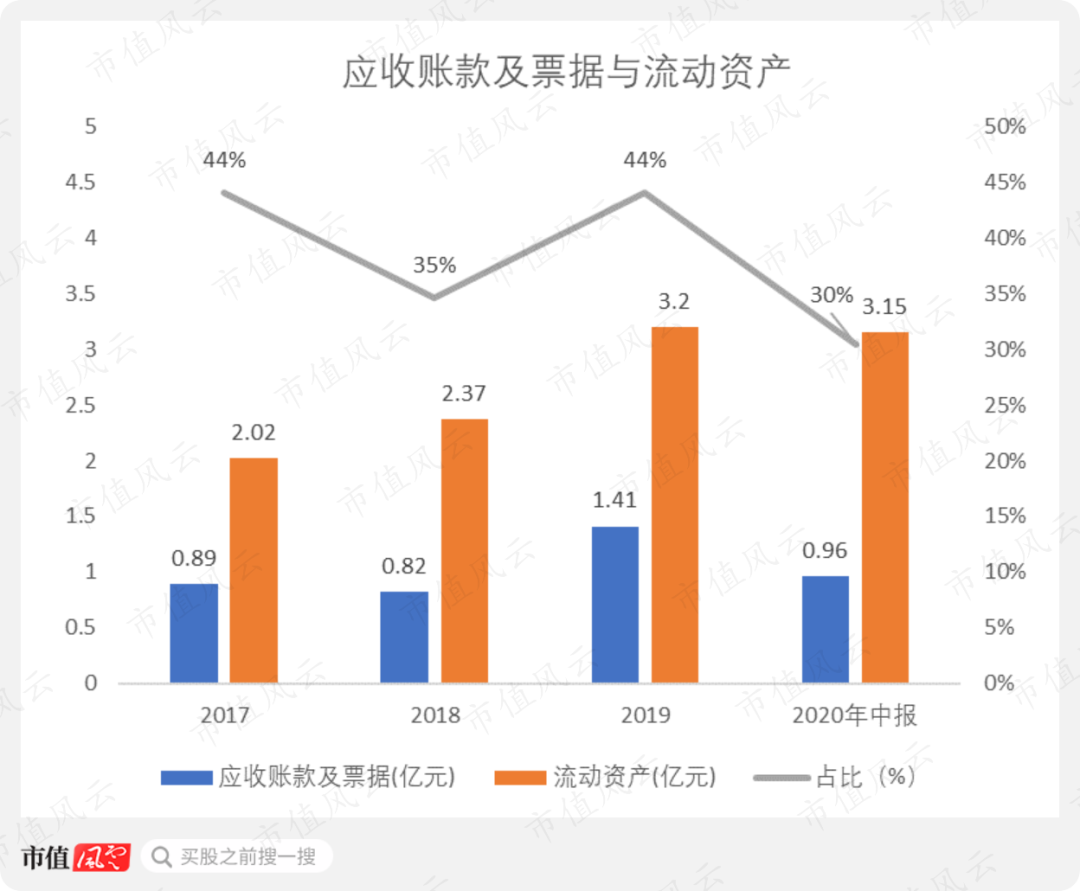

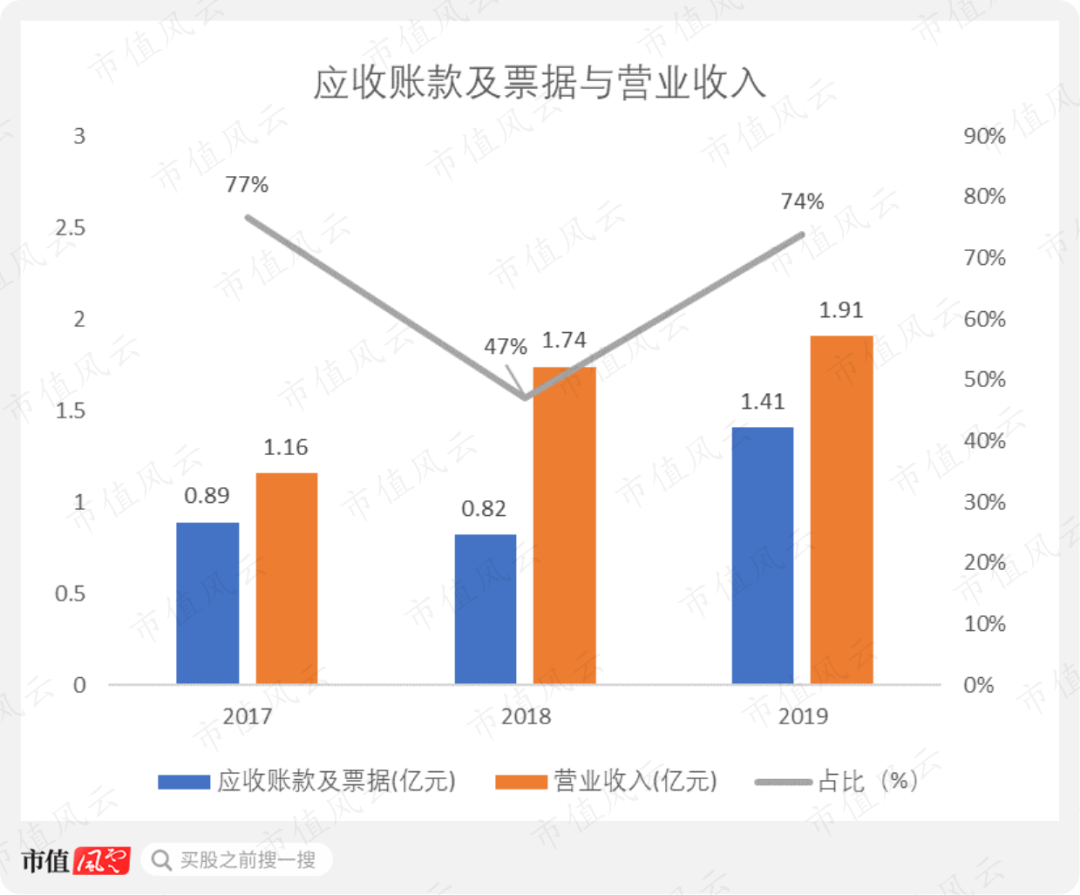

売掛金及び手形は、タイガー・ビジョン・メディアにとって最も大きな資産であり、流動資産に占める割合は30%、40%程度である。

営業利益に占める売掛金や手形の割合も比較的高く、高い場合は70%、低い場合には50%近くまで上昇します。

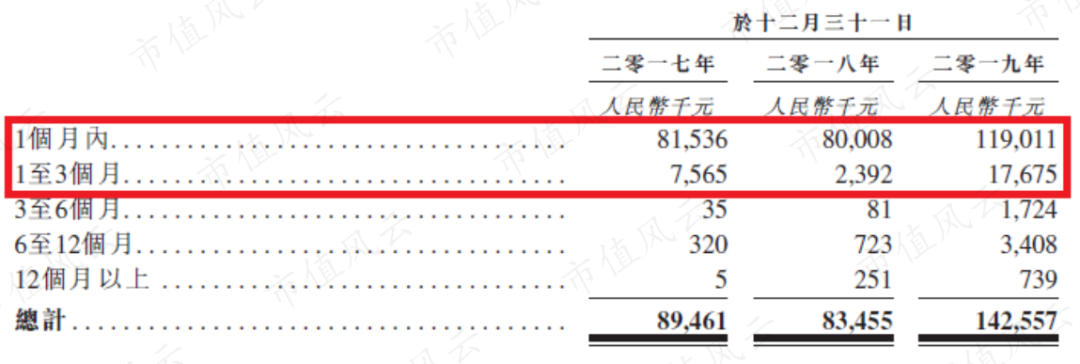

売掛金及び手形は、主に売掛金であり、その年齢は基本的に1ヶ月以内であり、一部は1~3ヶ月、1年以上は極めて少ない。 タイガービジョンメディアは、顧客に与える信用期間が比較的短く、より厳格に制御されています。

(タイガービジョンメディア目論見書)

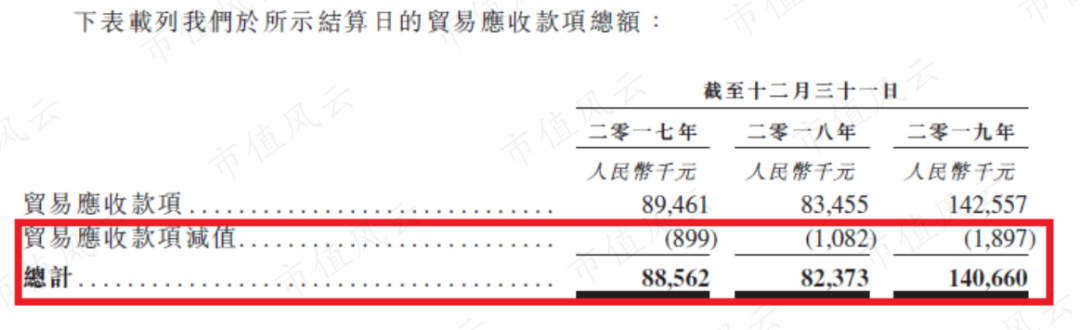

毎年の減損額は、比較的多くはありません。

(タイガービジョンメディア目論見書)

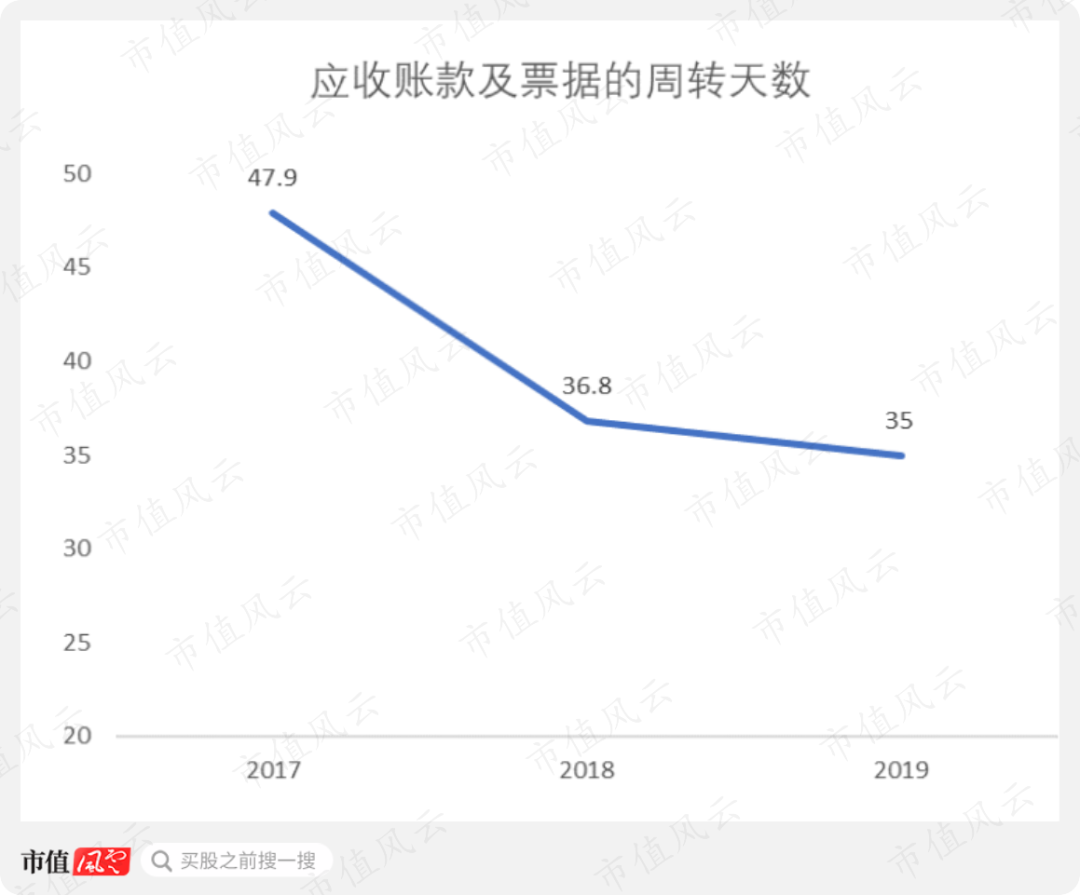

回収状況を見ると、2017年から2019年の間に、売掛金と手形のターンアラウンド日数は47.9日から35日間に減少し、タイガー・ビジョン・メディアの収益は徐々に改善しています。

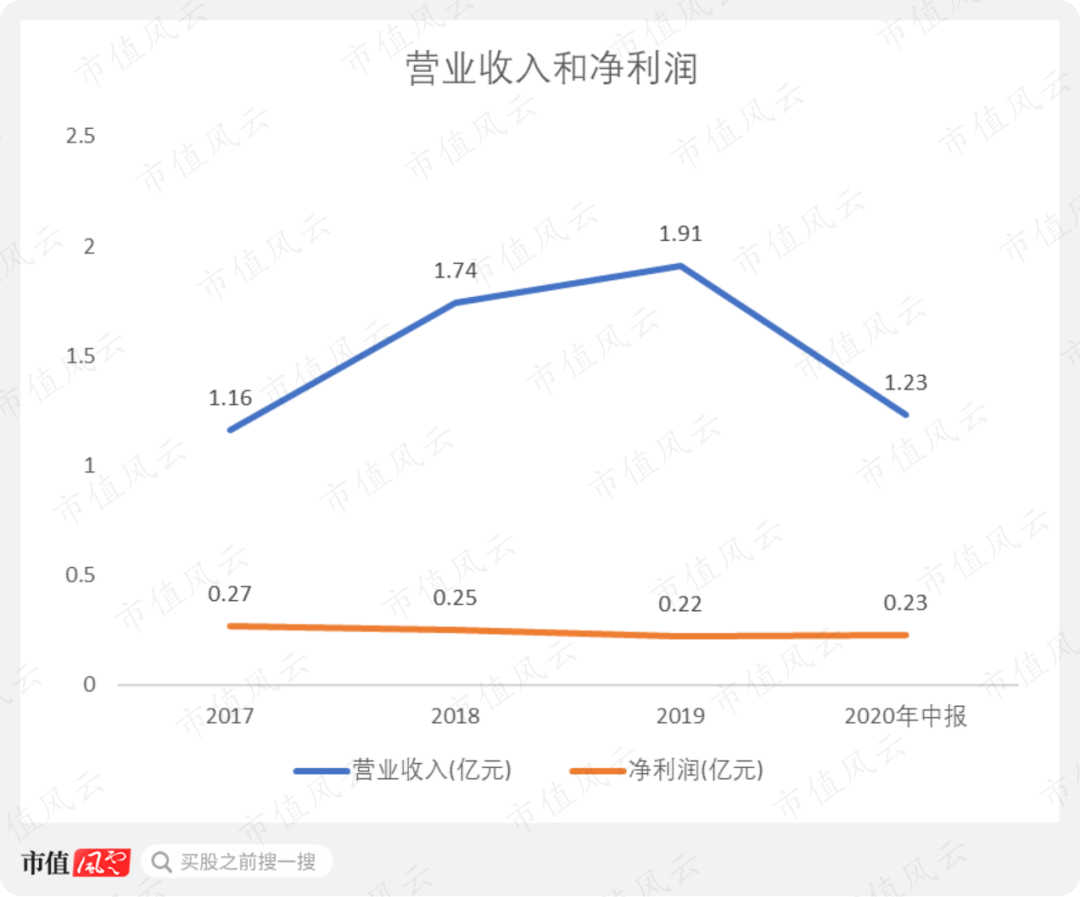

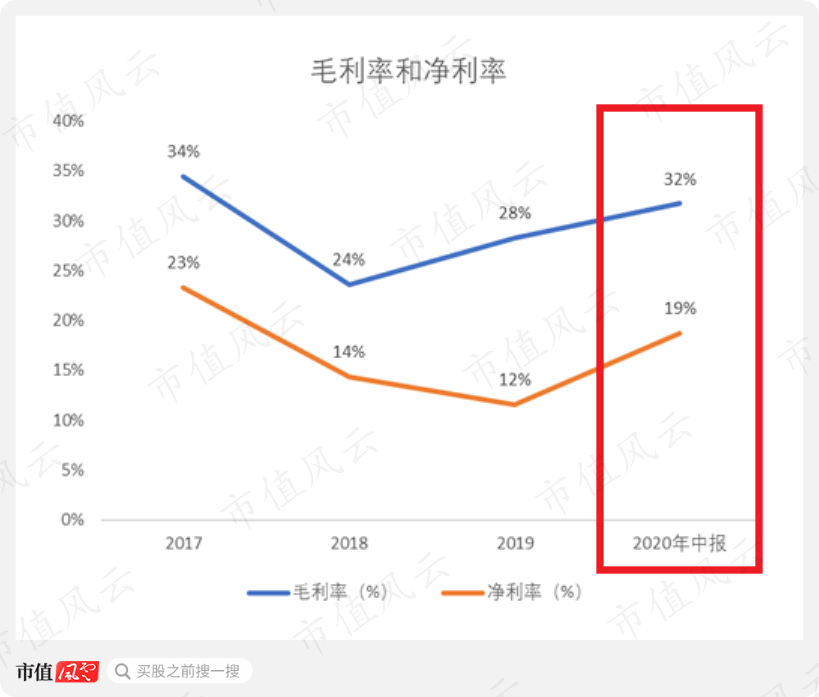

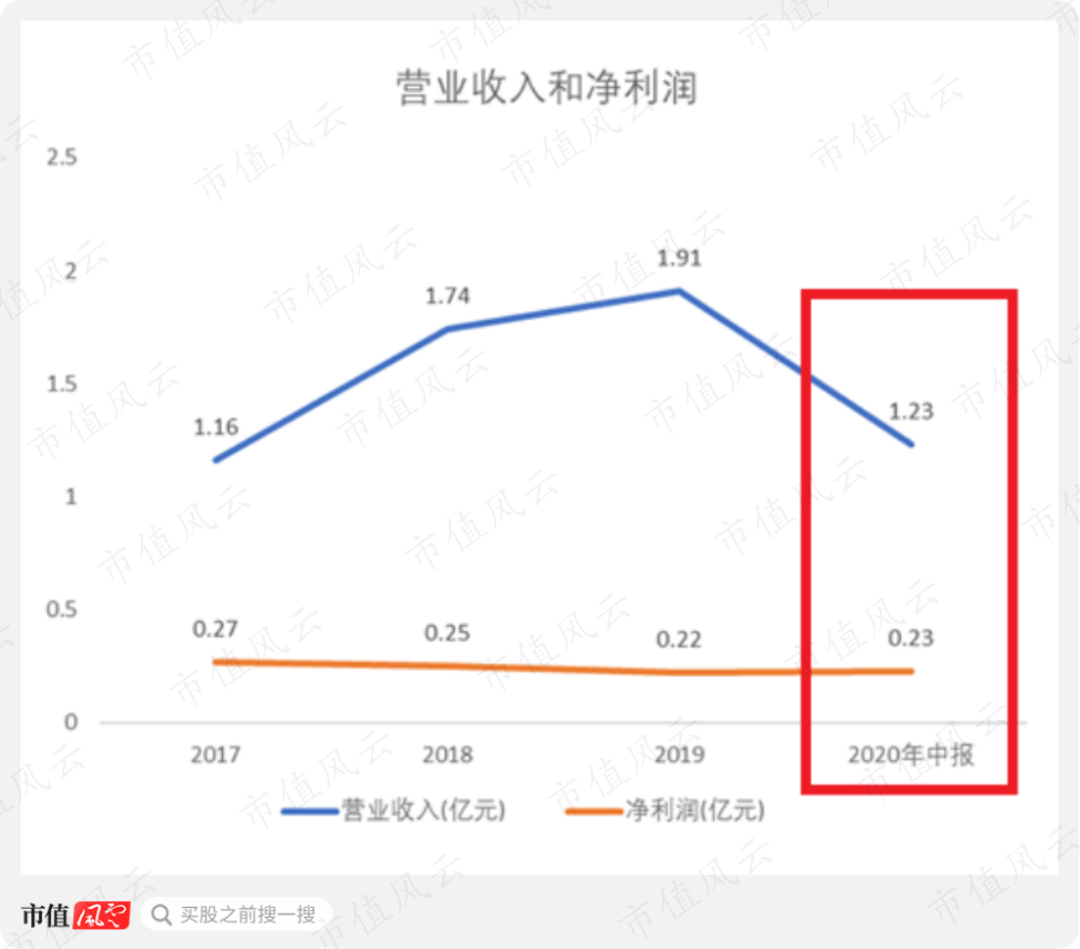

タイガー・ビジョン・メディアの営業利益は、2017年の1億1600万元から2019年には1億9100万元に増加し、同時期の純利益は2億2,700万元から0.22億元に減少した。

2つのデータセットは、タイガービジョンメディアの収益性が徐々に弱まる傾向を反映して、トレンドから逸脱しています。

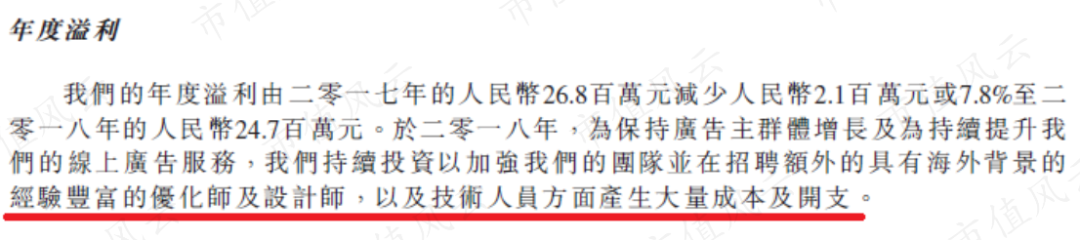

タイガー・ビジョン・メディアは、2019年の純利益が2018年よりも減少した理由として、IPO費用の1回限りの支出が管理費に算入されたという独自の説明を持っています。

(タイガービジョンメディア目論見書)

2018年の純利益は、広告オプティマイザーとデザイナーのチームを拡大し、管理費を増やしたため、2017年よりも減少しました。

(タイガービジョンメディア目論見書)

上記の2つの理由から、風雲君は、最初の1つはまだ許容可能であると考え、第二は、ポイントについて何も言わなかった。

営業利益に占める管理費の割合は、2017-2018年にわずか1ポイント増加し、管理費の増加が純利益の減少の主な原因ではないのは明らかにです。

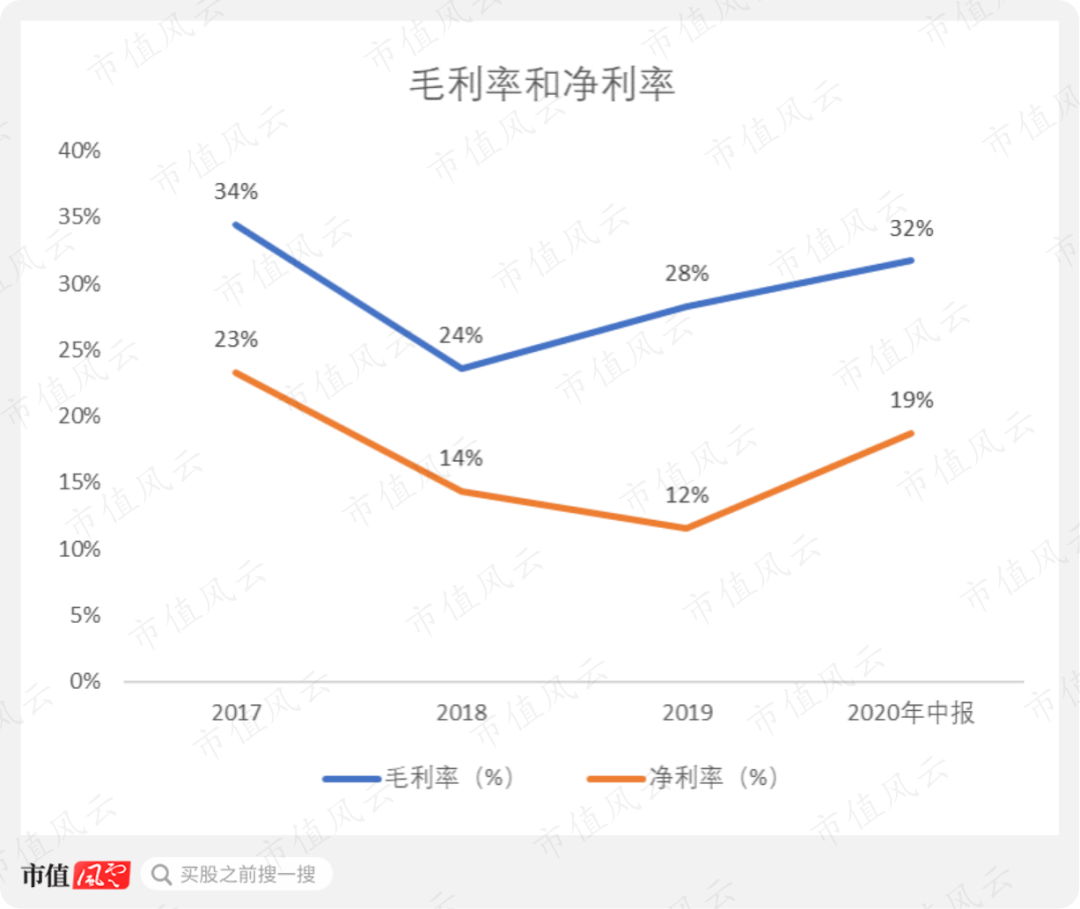

純利益の減少の主な理由は、粗利の低下です。2017年から2018年の間に、タイガー・ビジョン・メディアの粗利は34%から24%に低下し、純金利は23%から14%に10ポイント近く低下した。

粗利について話す前に、会社の価格モデルについて話します。

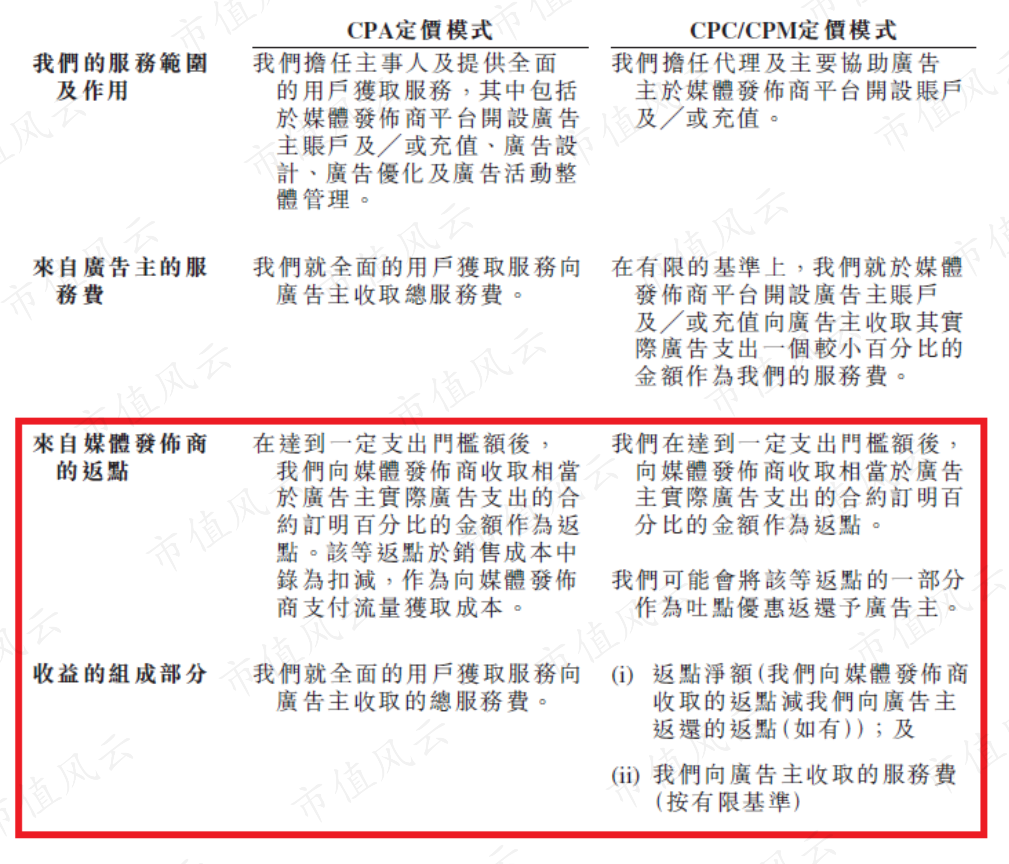

タイガービジョンメディアは、広告主にCPAとCPC/CPMの2つの料金を請求します。 この 2 つのモードは、2 つの点で大きな違いがあります。

1 つは、リベートの分割方法の違いです。

CPA モードでは、タイガー ビジョン メディアは、広告主の実際の広告支出の所定の割合でメディア パブリッシャーにリベートを請求します。 CPC/CPMモードでは、タイガービジョンメディアは、広告主にリベートの一部を割り当て、前者はタイガービジョンメディアが上流のリベートを排他的に享受し、後者はタイガービジョンメディアと広告主がリベートを共有します。

(タイガービジョンメディア目論見書)

2つ目は、収益認識の方法の違いです。 CPA モデルは合計法を使用し、CPC/CPM は正味法です。

単純な例を作る:

CPAモードでは、広告主はタイガービジョンメディアに100元を支払い、この100元は収益として認識され、タイガービジョンメディアは広告費用を50元でフェイスブックに支払い、この50元は営業費用であり、その後、フェイスブックはタイガービジョンメディアに5元をリベートとして返却し、これらの5元は営業費用を相殺し、最終的な営業費用は50-5=45元、粗利は(100-45)/100=55%である。

CPC/CPMモードでは、広告主はタイガービジョンメディアに100元を支払い、タイガービジョンメディアは50元を50%の割合で引き出し、営業利益として認識し、残りの50元はフェイスブックに支払われた実際の広告費用です。 フェイスブックは虎視メディアに10元を返還し、虎視メディアは広告主に5元を返還し、残りの5元は純リベートであり、最終的に確認された営業利益は50+10-5=55元である。

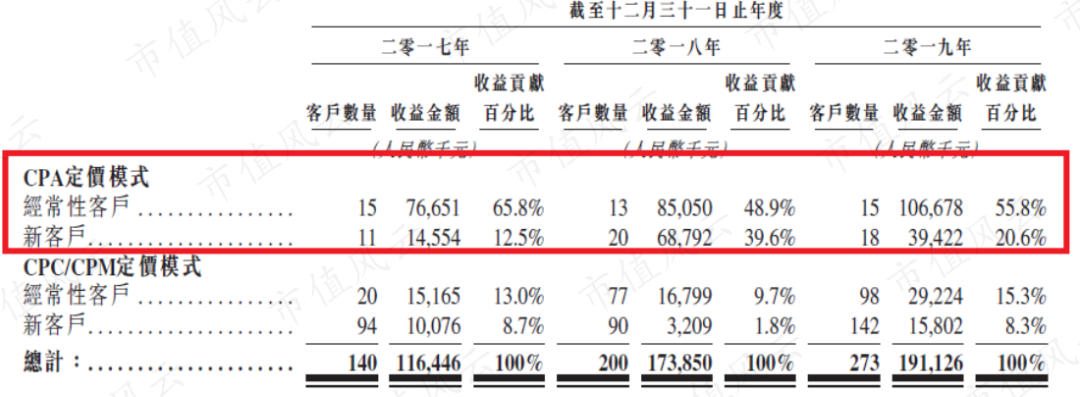

明らかに、CPAモデルの粗利はCPC/CPMモデルよりも低く、タイガービジョンメディアの営業利益の70%以上はCPAモデルから来て、CPAモデルの粗利は基本的に会社全体の粗利レベルを決定します。

(タイガービジョンメディア目論見書)

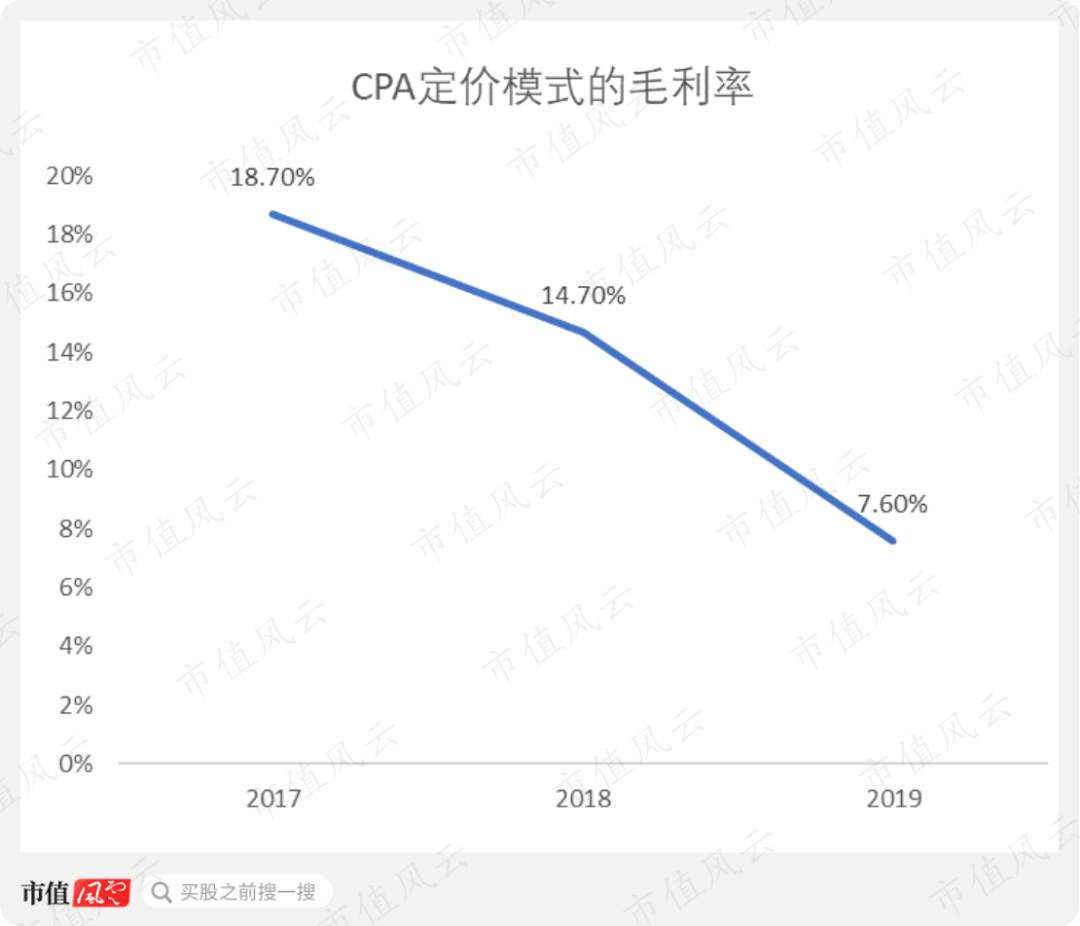

CPAモデルの粗利は、2017年の18.7%から2019年には7.6%に低下した。

CPAモデルの粗利の低下は、主にフローコストの増加によるものです。

では、海外広告のトラフィックをコントロールしているのは誰ですか?

当然のことながら、フェイスブックとグーグルです。

(タイガービジョンメディア目論見書)

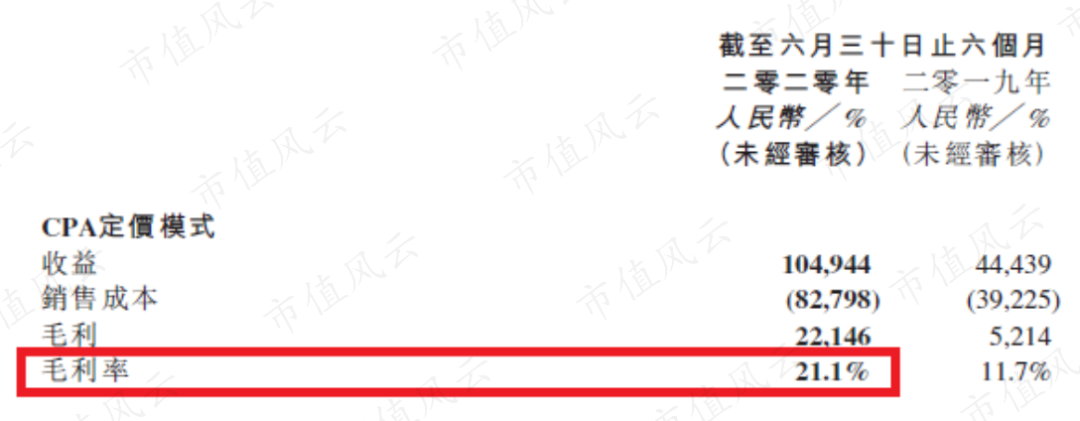

2020年上半期には、CPAモデルの粗利は一気に21.1%に上昇しました。

(タイガービジョンメディア2020年中間決算)

粗利と純金利もそれぞれ32%と19%に引き上げた。

したがって、2020年上半期のタイガー・ビジョン・メディアの営業利益は1億2,300万元に過大ですが、純利益は0.23億元で、2019年通期の純利益を上回っています。

売上総利益率は今年上半期に上昇し、おそらく流行に関連し、世界のデジタル広告業界に深刻な悪影響を及ぼし、GoogleやFacebookなどは、広告収入の規模を維持するために、広告資源の購入価格を引き下げ、タイガービジョンメディアの運用コストを削減します。

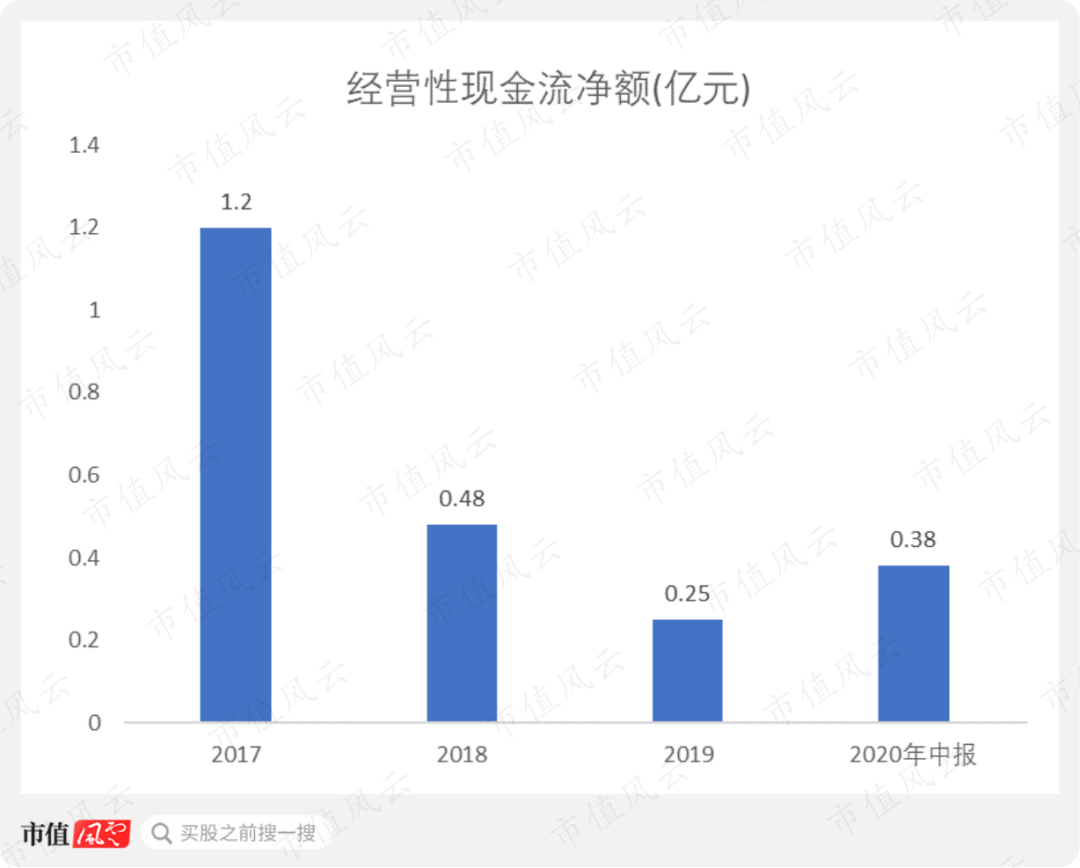

タイガー・ビジョン・メディアは、資本支出が比較的少なく、営業キャッシュ・フローは基本的にフリー・キャッシュ・フローと同等であり、2017年の1億2000万元から2019年には0.25億元に減少した。 2020年上半期は改善した。

VI. 要約

より多くの中国企業が海外に進出する中、海外オンライン広告事業は有望であり、以前のデータは、中国企業が海外に広告を掲載する規模が拡大することを示している。

タイガービジョンメディアは、中国のインターネット企業の海に追いついていますが、独自のビジネスは、Facebook、Google、その他の巨人への過度の依存の矢面に立たされ、大きなリスクに直面しています。

タイガービジョンメディアの広告配信技術は、必ずしも正確ではなく、よりリードし、広告主の前で発言権は大きくない可能性があり、Google、Facebookが価格を上げる限り、会社の収益性は低下します。

今年上半期の粗利の上昇は、流行の原因であり、標準ではないと推定されている。

さらに、タイガービジョンメディアの顧客は、GoogleやFacebookによってブロックされる危険があり、GoogleがGoogleによって棚から降ろされたように、また、タイガービジョンメディアのパフォーマンスに悪影響を及ぼします。

一言で言えば、FacebookとGoogleは基本的に海外デジタル広告市場を平準化している状況では、タイガービジョンメディアは非常に受動的な立場にあり、上流市場の競争パターンが変わらない限り、タイガービジョンメディアは常に人々によって制限され、会社は、その技術力を強化し、国内の広告主を安定させ、推定することができます。

はい、最後に、エアリー・コンサルティングの報告書によると、タイガー・ビジョン・メディアは2019年にフェイスブックと関連ディーラーに約1億ドルの広告費を支払った。

(タイガービジョンメディア目論見書)

しかし、決算によると、同社は2019年にフェイスブックに0.51億元を支払った。

2 つのデータの違いは大きく、誰がデータに問題があるかわかりませんか。

(タイガービジョンメディア目論見書)

著者に送信します